Vai al contenuto

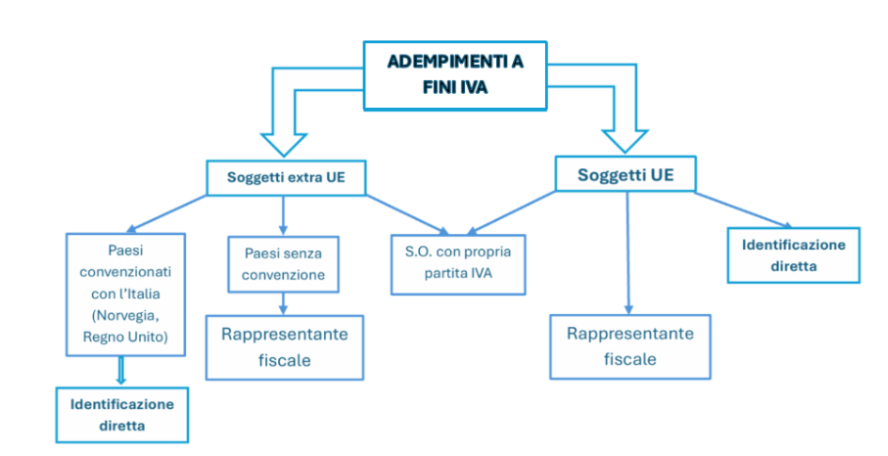

Vai al contenuto L’identificazione diretta rappresenta, assieme alla nomina di un rappresentante fiscale, una delle due modalità alternative attraverso cui un soggetto non residente adempie agli obblighi IVA in Italia. Tale procedura è riservata ai soggetti residenti in Stati UE che sono identificati direttamente in Italia, nonché ai soggetti residenti in Stati extra UE con cui esistano strumenti giuridici che disciplinano la reciproca assistenza in materia di imposizione indiretta (cfr. Risoluzione n. 220/2003).

Ad oggi solo il Regno Unito e la Norvegia sono legati all’Italia da accordi di reciprocità in tema di rappresentanza a fini IVA. Ciò consente ai soggetti residenti in tali Stati di essere identificati direttamente in Italia, al pari dei soggetti residenti in Stati UE. Nel caso del Regno Unito, questo accade senza soluzione di continuità rispetto al periodo antecedente alla Brexit.

Per un approfondimento sull’identificazione diretta IVA dei soggetti UE si rimanda al nostro articolo dedicato.

Protocollo UE-UK

L’art. 120 del Protocollo sulla cooperazione amministrativa e l’assistenza reciproca in materia di IVA – allegato all’accordo commerciale UE-UK del 24 dicembre 2020 – prevede che “le autorità competenti delle parti collaborano per garantire il rispetto della legislazione in materia di IVA e per il recupero dei crediti risultanti da dazi e imposte”.

La portata dell’accordo e le implicazioni applicative di tale disposizione sono state chiarite dall’Agenzia delle Entrate con la Risoluzione 7/E del 1° Febbraio 2021, che ha stabilito che “Il Protocollo può considerarsi sostanzialmente analogo agli strumenti di cooperazione amministrativa vigenti nella UE. Tale circostanza consente di continuare ad applicare ai soggetti passivi del Regno Unito le disposizioni contenute nell’articolo 35-ter, comma 5, del decreto IVA (cfr. risoluzioni del 5 dicembre 2003, n. 220/E e del 28 luglio 2020, n. 44/E).

In conclusione, i soggetti passivi stabiliti nel Regno Unito possono accedere all’istituto dell’identificazione diretta al fine di assolvere gli obblighi ed esercitare i diritti in materia di IVA in Italia, in alternativa alla nomina di un rappresentante fiscale ai sensi dell’articolo 17, comma 2 DPR 633/1972.

Rimane tuttavia ferma la possibilità, per gli operatori UK che già dispongano in Italia di un rappresentante fiscale IVA o di un identificativo IVA, nominato o rilasciato antecedentemente al 1° gennaio 2021, di continuare ad avvalersi degli stessi per le operazioni effettuate in Italia.

Accordo UE – Norvegia

Come ricordato dall’Agenzia delle Entrate nella Risoluzione n. 44/E/2020, nel 2018 è stato concluso l’accordo fra l’Unione Europea ed il Regno di Norvegia volto a rafforzare la cooperazione amministrativa, la lotta contro la frode e il recupero dei crediti in materia di imposta sul valore aggiunto.

L’intesa definisce un quadro di collaborazione tra le autorità fiscali degli Stati membri e la Norvegia, con l’obiettivo di garantire il corretto adempimento della normativa IVA, di prestarsi reciproca assistenza e tutelare il gettito Iva.

L’Agenzia delle Entrate ha chiarito che tale accordo contiene disposizioni sostanzialmente analoghe a quanto previsto in tema di assistenza tra Autorità fiscali dell’Unione europea in materia di IVA e, dunque, soddisfa i requisiti posti dall’articolo 35-ter, comma 5, del decreto IVA.

In base al comma 5 dell’art. 35-ter DPR 633/1972: “Possono avvalersi dell’identificazione diretta prevista dal presente articolo, i soggetti non residenti, che esercitano attività di impresa, arte o professione in altro Stato membro della Comunità europea o in un Paese terzo con il quale esistano strumenti giuridici che disciplinano la reciproca assistenza in materia di imposizione indiretta.”

L’accordo permette quindi ai soggetti stabiliti in Norvegia di chiedere direttamente l’attribuzione della partita Iva italiana, per assolvere agli obblighi ed esercitare i diritti in materia di Iva, in alternativa alla nomina di un rappresentante fiscale.

Entrambi gli accordi, poi, sono intervenuti in materia di rimborso IVA introducendo importanti novità rispetto alla procedura ordinaria prevista per i soggetti residenti in Stati Extra UE.