Vai al contenuto

Vai al contenuto Con la Circolare n. 6/E/2025 vengono chiarite le novità introdotte dalla Legge di Bilancio 2025, soffermandosi in particolare sull’analisi del nuovo regime in materia di detrazioni.

La circolare si compone di tre sezioni:

- la prima, e più importante, offre una minuziosa disamina delle detrazioni, il cui regime si trova oggi –sistematizzato- nel nuovo articolo 16-ter TUIR;

- la seconda relativa alle detrazioni per la frequenza scolastica;

- l’ultima sezione sulle detrazioni per il mantenimento dei cani guida.

Il riordino delle detrazioni ed il nuovo art. 16-ter TUIR

L’articolo 1 comma 10 l. n. 207/2024 (c.d. Legge di Bilancio 2025) introduce nel TUIR l’articolo 16-ter, rubricato «Riordino delle detrazioni», che pone limiti per la fruizione delle detrazioni dell’imposta sui redditi mediante un meccanismo fondato su due parametri:

- reddito complessivo

- numero di figli fiscalmente a carico.

Viene istituita una nuova regola: all’aumentare del reddito complessivo si riduce progressivamente l’ammontare massimo degli oneri e delle spese detraibili. Ciononostante, viene mantenuto un regime agevolato per le famiglie numerose o con figli con disabilità accertata.

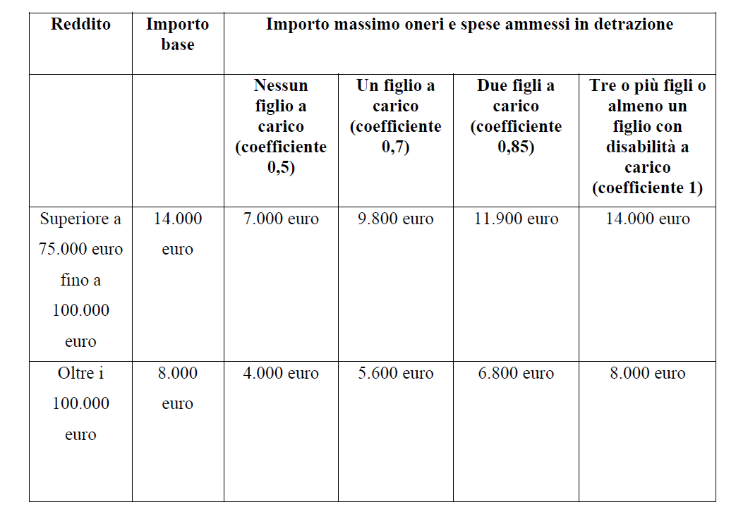

A partire dal 1° gennaio 2025, per tutti i soggetti con reddito complessivo superiore a 75.000 euro, gli oneri e le spese per i quali è prevista una detrazione dall’imposta lorda sono ammessi in detrazione fino ad un determinato ammontare.

L’ammontare massimo di oneri e spese detraibili si ottiene moltiplicando un importo calcolato sulla base del reddito complessivo per un coefficiente crescente in relazione al numero di figli fiscalmente a carico (nell’anno di sostenimento delle spese e degli oneri detraibili).

Rispetto al reddito complessivo del contribuente, l‘importo massimo detraibile è pari a:

– 14.000 euro, se il reddito complessivo del contribuente è superiore a 75.000 euro e non superiore a 100.000 euro;

– 8.000 euro, se il reddito complessivo del contribuente è superiore a 100.000 euro (comma 2).

Quanto al numero di figli (ovvero altri famigliari) fiscalmente a carico, la spesa detraibile (entro i limiti predetti) viene ottenuta moltiplicando la spesa sostenuta per i coefficienti indicati al comma 3. Più precisamente:

- 0,50, se nel nucleo familiare non sono presenti figli a carico ex articolo 12, comma 2 TUIR;

- 0,70, se nel nucleo familiare è presente un figlio a carico

- 0,85, se nel nucleo familiare sono presenti due figli a carico

- 1, se nel nucleo familiare sono presenti più di due figli a carico ovvero almeno un figlio con disabilità.

Con importo massimo detraibile si intende la quota annuale relativamente all’ammontare complessivo delle spese sostenute nel 2025 diviso per le 10 rate di pari importo con cui vengono ripartite le spese per interventi di Ristrutturazione e Risparmio Energetico.

Per fare un esempio pratico:

Ammontare spesa complessiva per lavori di Ristrutturazione: 50.000 euro

Quota annuale: 5000 euro (50.000 euro / 10 rate)

Questo valore rientra nel conteggio per l’ammontare massimo detraibile.

A tal riguardo, deve evidenziarsi che la Legge di Bilancio 2025 è anche intervenuta sull’art. 12 TUIR – già oggetto della Circolare 4/E 2025 – ove si puntualizza che per poter detrarre le spese afferenti ai figli a carico, esiste “un limite di età per i figli, prevedendo che la detrazione sia riconosciuta per quelli di età pari o superiore a 21 anni ma inferiore a 30 anni.”

In particolare, quando ci si riferisce a oneri e spese detraibili afferenti ai familiari, si fa riferimento a quelli sostenute nell’interesse di:

- coniuge non legalmente ed effettivamente separato

- ciascun figlio (anche quelli nati fuori dal matrimonio riconosciuti, figli adottivi, affiliati o affidati, figli conviventi del coniuge defunto)

- ascendenti conviventi

Il comma 4 dell’articolo 16-ter del TUIR stabilisce che, per i redditi superiori a 75.000 euro, non rientrano nel massimale delle spese e degli oneri detraibili di cui al comma 1 (cioè, sono detraibili anche se sforano il massimale):

- le spese sanitarie detraibili

- le spese che danno diritto a detrazioni forfetarie, “poiché in questi casi la quantificazione effettiva delle spese sostenute non è rilevante ai fini della fruizione della detrazione”

- gli oneri detraibili sostenuti in dipendenza di prestiti o mutui contratti fino al 31 dicembre 2024

- i premi di assicurazione previsti dal medesimo articolo 15

- le rate di altre spese detraibili previste dalla legge, sostenute fino al 31 dicembre 2024.

Una novità riguarda gli oneri legati a prestiti o mutui contratti dal 1° gennaio 2025. Per questi, in base all’art. 15, comma 3-quater, la detrazione spetta per l’intero importo, a prescindere dal reddito complessivo del contribuente.

Calcolo del reddito complessivo

Come già evidenziato con la Circ. 4/E/2025, nel calcolo del reddito complessivo da utilizzare per la determinazione delle agevolazioni fiscali (c.d. reddito di riferimento), si tiene conto anche dei:

- redditi assoggettati a cedolare secca,

- redditi assoggettati a imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni

- quota di agevolazione ACE

- mance offerte dai clienti ai lavoratori di alberghi, bar e ristoranti.

Il reddito complessivo deve essere assunto al netto del reddito dell’unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze.

Si precisa, in ogni caso, che rimane ferma l’applicazione dei commi 3-bis, 3-ter e 3-quater dell’articolo 15 del TUIR. Onde:

- il contribuente con un reddito complessivo superiore a 75.000 euro, ma non superiore a 120.000 euro, determina l’ammontare massimo degli oneri e delle spese ammessi in detrazione ai sensi dell’articolo 16-ter e beneficia delle detrazioni di cui all’articolo 15 del TUIR per l’intero importo;

- viceversa, in caso di reddito complessivo superiore a 120.000 euro, il contribuente, una volta calcolato l’ammontare massimo degli oneri e delle spese detraibili ex articolo 16-ter, beneficia delle detrazioni di cui all’articolo 15 del TUIR (ad eccezione di quelle indicate al comma 3-quater del medesimo articolo) per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro.

In conclusione, per agevolare il contribuente nella comprensione e nel calcolo dei limiti delle spese detraibili ex art. 16-ter TUIR, la Circolare 6/E si premura di fornire una utilissima tabella riepilogativa, di seguito riportata.

La detrazione delle spese per frequenza scolastica

Avuto riguardo alle spese per la frequenza scolastica, la nuova legge di bilancio ha cambiato solamente l’ammontare massimo delle detrazioni, che sono state elevate, a partire dal 1° gennaio 2025, sino a 1000 euro per alunno.

Le agevolazioni fiscali per non vedenti per il mantenimento dei cani guida

La Circolare prende infine in esame l’ammontare della detrazione forfetaria prevista per le spese sostenute dai non vedenti per il mantenimento dei cani guida che passa dagli attuali 1.000 euro a 1.100 euro ed “elimina la parte della disposizione che prevedeva l’attribuzione delle predette detrazioni nel limite di spesa di 290.000 euro annui”.