Vai al contenuto

Vai al contenuto Che cos’è l’identificazione diretta IVA?

L’IVA (Imposta sul Valore Aggiunto) è un’imposta comunitaria sui consumi che colpisce ogni fase della produzione e distribuzione di determinati beni o servizi e si estrinseca nell’obbligo per il fornitore/prestatore di addebitare al cliente a titolo d’imposta un importo calcolato in misura proporzionale al corrispettivo (c.d. «rivalsa»). Se un’impresa o un professionista residente in altro paese UE, oppure in paese extra UE, effettua in Italia operazioni rilevanti a fini IVA, la legge consente di adempiere agli obblighi fiscali attraverso due modalità alternative:

- nomina di un rappresentante fiscale

- identificazione diretta IVA

Tale identificazione non incide sulla residenza fiscale del soggetto, che mantiene il proprio status di non residente in Italia – per approfondire il tema della residenza fiscale si rimanda alla sezione dedicata.

L’istituto dell’identificazione è strumentale unicamente all’adempimento degli obblighi e all’esercizio dei diritti previsti dalla normativa IVA per le operazioni territorialmente rilevanti in Italia. In questo articolo ci occuperemo di approfondire tutte le questioni legate all’identificazione diretta. Per saperne di più sulla rappresentanza fiscale a fini IVA, si rimanda all’articolo dedicato.

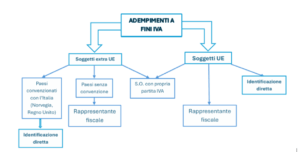

Identificazione diretta IVA in Italia: quando è possibile?

L’identificazione diretta permette ai soggetti non residenti di adempiere agli obblighi IVA senza dover nominare un rappresentante fiscale.

- Per i soggetti residenti in UE l’identificazione diretta è automatica;

- per i soggetti residenti extra UE l’identificazione diretta può essere attivata solo se l’Italia ha concluso con un determinato Stato una convenzione (Norvegia, Regno Unito).

Viceversa, non possono accedere all’identificazione diretta:

- i soggetti non residenti con stabile organizzazione in Italia. In questo caso, infatti, è sempre obbligatoria l’apertura di una P.IVA italiana (Ris. 327/E del 2008), secondo la procedura ordinaria prevista per i soggetti residenti; a tal proposito si rammenta che l’apertura di una partita IVA è contestuale alla costituzione della branch estera in Italia;

- i soggetti residenti in Stati Extra UE con cui l’Italia non ha concluso una convenzione non possono essere identificati direttamente in Italia ma devono nominare un rappresentante fiscale residente nel territorio dello Stato.

Per approfondire l’apertura di una stabile organizzazione in Italia, vi invitiamo a consultare il nostro servizio dedicato.

Quando è obbligatoria l’identificazione diretta?

È l’articolo 17 comma 2, 3 e 4 del d.p.r. 633/1972 a disciplinare i casi in cui sorge l’obbligo di identificazione diretta o nomina del rappresentante fiscale. In generale, tutti i soggetti non residenti che compiono operazioni di cessione di beni o prestazione di servizi in Italia sono tenuti a identificarsi a fini IVA.

L‘identificazione diretta è alternativa alla nomina di un rappresentante fiscale. Ciò significa che si possono prospettare tre scenari:

- chi vuole avvalersi dell’identificazione diretta deve prima chiudere la P.IVA del rappresentante fiscale già nominato mediante presentazione del modello AA7/10 o AA9/11;

- chi apre una stabile organizzazione in Italia, deve richiedere un numero di partita IVA italiano associato alla stabile organizzazione e può trasferire il credito IVA accumulato durante il periodo di identificazione diretta (Ris. 108/E/2011);

- chi intende passare dall’identificazione diretta alla rappresentanza fiscale può trasferire il credito IVA accumulato.

Procedura per ottenere una Partita IVA italiana

Ai sensi dell’art. 35 d.p.r. 633/1972, un soggetto non residente può richiedere la P.IVA italiana presentando al Centro operativo di Pescara il modello ANR/3 (la domanda può essere inviata anche in via telematica).

È fondamentale che la P.IVA sia ottenuta prima dell’effettuazione di qualsiasi operazione territorialmente rilevante in Italia.

Nel modulo ANR/3 è necessario inserire:

- dati anagrafici del soggetto o, in caso di persona giuridica, di almeno un suo rappresentante legale;

- ufficio estero competente al controllo sull’attività;

- numero identificativo a fini IVA o fiscali dello stato estero di residenza;

- impegno ad esibire la contabilità entro i termini previsti dalla normativa italiana.

Una volta verificata la regolarità della documentazione presentata, il Centro operativo di Pescara procede con l’attribuzione del numero di P. IVA.

Obblighi e adempimenti per il soggetto identificato direttamente

Una volta ottenuta la partita IVA tramite identificazione diretta, il soggetto non residente è tenuto ad adempiere agli obblighi e ad esercitare i poteri connessi alle operazioni rilevanti a fini IVA.

Il soggetto non residente è esente da:

- Obbligo di fatturazione elettronica (art. 1 comma 3, d.lgs. 127/2015)

- Obbligo di tenuta dei registri IVA, degli originali delle fatture emesse e ricevute e di ogni altra documentazione contabile.

Il soggetto non residente è, invece, tenuto a:

- Presentare le scritture contabili in sede di identificazione;

- Sottoscrivere tutti i documenti inerenti alla gestione della posizione IVA (es. dichiarazione annuale IVA, elenchi riepilogativi Intrastat, modello TR per la richiesta di rimborso trimestrale delle eccedenze detraibili);

- Versare l’imposta attraverso il Modello F24 telematico;

- Comunicare eventuali variazioni dei dati dichiarati tramite la presentazione di un ulteriore modello ANR/3;

- Comunicare la cessazione dell’attività presentando modello ANR/3.

Cosa succede in caso di tardiva identificazione a fini IVA?

Con la Risposta 31/E/2005, l’Agenzia delle Entrate ha chiarito le conseguenze della tardiva identificazione di un soggetto non residente.

L’identificazione tardiva a fini IVA costituisce una violazione degli obblighi del contribuente di cui agli artt. 17 e 35-ter del d.p.r. 633/1972.

In particolare, il contribuente estero può essere sanzionato per:

- omessa fatturazione;

- omesso versamento dell’IVA;

- omessa dichiarazione.

Nonostante le possibili sanzioni, l’Agenzia delle Entrate ha precisato che la tardiva identificazione non comporta la decadenza del diritto alla detrazione dell’IVA per le operazioni già compiute, purché il contribuente dimostri che tali operazioni fossero connesse ad un’attività economica avviata.

In pratica, la società o il professionista non residente paga le sanzioni per la violazione formale, ma non perde la possibilità di recuperare l’IVA legata alle operazioni già effettuate.

Iscrizione al VIES

Il VIES (VAT Information Exchange System) è una banca dati a cui sono iscritti tutti coloro che intendono compiere operazioni intracomunitarie rilevanti a fini IVA. I soggetti passivi UE che intendono registrarsi al VIES devono presentare istanza al Centro operativo di Pescara.

L’iscrizione al VIES è funzionale per:

- gli Stati UE ai fini del monitoraggio delle operazioni intra-UE e dei soggetti passivi che le eseguono;

- i soggetti passivi che intendono verificare il numero IVA delle controparti comunitarie.

La Direttiva 1910/2018 (Considerando 7) ha riconosciuto il valore sostanziale (e non soltanto formale) dell’iscrizione al VIES per beneficiare del regime di non imponibilità IVA riservato alle cessioni di beni intracomunitarie. L’iscrizione nell’elenco VIES diventa così condizione necessaria per l’applicazione dell’esenzione.

È stato in questo modo superato l’orientamento ormai consolidato in giurisprudenza nazionale (Cass. n. 25651/2018, Cass. n. 10006/2018, Cass. n. 4662/2020) e comunitaria (Corte di Giustizia UE, C-653/18, punto 25, Corte di Giustizia UE, C-21/16) secondo cui la mancata iscrizione al VIES non ostava alla non imponibilità IVA, avendo una valenza puramente formale.

Che cos’è il reverse charge e come funziona?

Il reverse charge è un meccanismo di inversione contabile dell’IVA, introdotto principalmente per finalità antifrode e antievasione.

Quando un soggetto non residente effettua operazioni nei confronti di un soggetto passivo residente in Italia, l’imposta non è versata dal prestatore estero, bensì dal committente italiano.

Le ipotesi in cui trova applicazione tale meccanismo sono individuate dall’art. 17 d.p.r. 633/1972.

Nelle operazioni di reverse charge:

- il soggetto non residente non è tenuto a emettere fattura, a condizione che sia identificato direttamente in Italia;

- pur essendo l’IVA materialmente assolta dal committente italiano, l’operazione si considera comunque effettuata dal soggetto non residente.

Come si versa l’IVA in Italia?

Il versamento dell’IVA da parte di soggetti non residenti avviene secondo due modalità:

- presentazione del modello F24 telematico mediante PIN code, home banking oppure intermediario abilitato (in questo caso il soggetto deve detenere un conto corrente bancario o postale in Italia);

- bonifico transfrontaliero con il sistema TARGET per i pagamenti internazionali.

Come funziona il rimborso IVA?

I soggetti identificati direttamente che realizzano operazioni attive e passive in Italia presentano dichiarazione IVA annuale, ai sensi dell’art. 38-bis. L’identificazione diretta, infatti, attribuisce a tali soggetti gli stessi obblighi e gli stessi diritti di un soggetto passivo IVA residente, compreso il diritto alla detrazione o al rimborso dell’IVA.

Il rimborso dell’imposta assolta avviene secondo la procedura ordinaria prevista per i soggetti passivi IVA italiani, ovvero tramite due modalità alternative:

- dichiarazione IVA annuale

- istanza infrannuale telematica (Modello TR)

Entrambi i documenti possono essere presentati direttamente dal contribuente oppure può decidere di avvalersi di un intermediario abilitato. L’agenzia non richiede la presentazione di ulteriori documenti. Per i soggetti non residenti che hanno nominato un rappresentante fiscale, ai sensi dell’articolo 17, comma 3 del DPR n. 633 del 1972, tale rappresentante è legittimato a chiedere il rimborso dell’Iva.

La dichiarazione Iva annuale, in cui è possibile chiedere il rimborso annuale, va presentata tra il 1° febbraio e il 30 aprile di ciascun anno.

Le domande trimestrali, invece, vanno presentate nei seguenti termini:

- dal 1° aprile al 30 aprile per il 1° trimestre (periodo gennaio/marzo)

- dal 1° luglio al 31 luglio per il 2° trimestre (periodo aprile/giugno)

- dal 1° ottobre al 31 ottobre per il 3° trimestre (periodo luglio/settembre).

Il rimborso viene, di norma, erogato entro tre mesi dalla richiesta. Qualora questo termine venga superato, il contribuente ha diritto ad un interesse pari a 2% annuo.

Omesso versamento IVA: cosa succede?

In caso di omesso versamento dell’IVA, il contribuente incorre in una serie di sanzioni amministrative.

Le violazioni e relative sanzioni in materia di imposta sul valore aggiunto sono contenute all’interno del D.Lgs. 471/1997 (oggi confluito nel Testo Unico delle sanzioni tributarie, amministrative e penali, d.lgs. 173/2024).

Tipologie

1. Omessa presentazione della dichiarazione annuale con imposta dovuta (art. 5 comma 1):

- sanzione dal 120% dell’Iva dovuta. Minimo: € 250

- sanzione del 75% dell’Iva dovuta, se la dichiarazione omessa è presentata con ritardo superiore a novanta giorni ma non oltre i termini per l’accertamento e, comunque, prima che il contribuente abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell’inizio di qualunque attività di accertamento amministrativo

2. Omessa presentazione della dichiarazione annuale senza imposta dovuta (art. 5 comma 3):

- sanzione da € 250 a € 2.000

- sanzione da € 150 a € 1.000, se la dichiarazione omessa è presentata con ritardo superiore a novanta giorni ma non oltre i termini per l’accertamento e, comunque, prima che il contribuente abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell’inizio di qualunque attività di accertamento amministrativo

3. Dichiarazione infedele (cioè con Iva inferiore al dovuto o Iva a credito superiore a quella spettante, art. 5, co. 4, 4- bis e 4-ter):

- sanzione del 70% della maggior Iva dovuta o della minor Iva a credito. Minimo €150;

- sanzione dal 105% al 150% se la violazione è realizzata mediante l’utilizzo di fatture o altra documentazione falsa o per operazioni inesistenti, mediante artifici o raggiri, condotte simulatorie o fraudolente;

- se non sono state poste in essere condotte simulatorie o fraudolente (uso di fatture false ecc.), la sanzione è ridotta di 1/3 se la maggiore imposta o la minore eccedenza accertata è inferiore al 3% dell’imposta o dell’eccedenza dichiarata, e, comunque complessivamente inferiore a € 30.000

4. Richiesta di rimborso non spettante (art. 5 co. 5): sanzione pari al 22% del credito rimborsato.